Machaj: Shadowstats a pomiar prawdziwej inflacji

Rządy lubią fałszować obraz rzeczywistości. Pozwala to im na dłuższe trwanie i realizację politycznych celów. Jednym z takich fałszów obrazu rzeczywistości mogłoby być raportowanie inflacji niższej niż „rzeczywista” (cokolwiek miałoby to znaczyć). Mogłoby to się opłacać ze względów wizerunkowych, a także finansowych, gdy chodzi o beneficjentów środków publicznych, których wypłaty są indeksowane o wskaźniki inflacji. Z samej jednak hipotetycznej możliwości i motywów do manipulacji jeszcze nie wynika, że na pewno są one dokonywane.

Schlichter: Keynesistowskie szaleństwo - banki centralne toczą wojnę ze stabilizacją cen i oszczędzającymi

Niejasne jest dla mnie, w jaki sposób niska inflacja ma hamować wzrost gospodarczy. Oczywiście „Bardzo niska inflacja” była w swoim czasie określana jako „stabilizacja cen” oraz używana, by wywoływać bardziej pozytywne skojarzenia. Nigdy wcześniej nie była postrzegana jako zagrożenie. Dlaczego to się nagle zmieniło, nie jest oczywiste.

Barron: Sześć mitów o pieniądzu i inflacji

Patrick Barron przedstawia sześć najczęściej występujących mitów ekonomicznych, które często ukazują się w najpopularniejszych mediach. Każdy mit został krótko opisany, a następnie pobieżnie skonfrontowany z rzeczywistością przedstawioną z perspektywy Austriackiej Szkoły Ekonomii.

Machaj: Rozdział 15. podręcznika „Wolna przedsiębiorczość” - bank centralny

Banki centralne podejmują rozmaite operacje finansowe, które sprawiają, że inflacja osiąga większe lub mniejsze poziomy. Niektóre z banków centralnych na świecie poza celem inflacyjnym mogą również mieć wpisane cele wzrostu gospodarczego, stabilności makroekonomicznej, utrzymywania stałego kursu walutowego, czy też niskiego bezrobocia. Praktyka ich działania na całym świecie sprowadza się jednakże zazwyczaj do regulowania poziomów inflacji. Choć tak naprawdę równie istotnym celem jest kształtowanie i wspieranie całego sektora bankowego.

Machaj: Rozdział 14. podręcznika „Wolna przedsiębiorczość” – inflacja

Inflacja to w największym uproszczeniu ciągłe wzrosty cen za dobra i usługi. Możemy ją sobie wyobrazić trochę jak tajemną siłę, która co jakiś czas zabiera nam z portfela jakieś pieniądze. Załóżmy, że w roku 2015 wydaliśmy 100 złotych na pięćdziesiąt gałek lodów (po 2 złote). Załóżmy, że w roku 2016 te gałki zaczęły kosztować 2,5 złotego. Oznacza to, że za 100 złotych mogliśmy już kupić 40 gałek, a nie jak wcześniej 50. Możemy kupić realnie mniej dóbr niż w okresie poprzednim. W języku ekonomicznym mówimy wtedy, że doszło do zjawiska inflacji, czyli do spadku siły nabywczej pieniądza.

Casey: Między inflacją a bezrobociem

Każdy, kto regularnie śledzi komunikaty prasowe Federalnego Komitetu ds. Operacji Otwartego Rynku, bez trudu może sobie wyobrazić poniższy obrazek: zespół Rezerwy Federalnej, z Przewodniczącą Yellen na czele, dzielnie dzierżący stery gospodarki i z zegarmistrzowską precyzją regulujący poziom cen i liczbę zatrudnionych. To dzięki nim „tablica rozdzielcza” danych makroekonomicznych znajduje się pod stałą, czujną obserwacją, monetarne przełączniki, przyciski, suwaki i inne urządzenia są zaś w ciągłym ruchu. Wszystkie te starania służą osiągnięciu najważniejszego celu, którym oczywiście jest „sprzyjanie zatrudnianiu oraz stabilizacja cen”

Earle: Wirtualny Weimar – hiperinflacja w świecie gier wideo

Peter C. Earle analizuje hiperinflację, która miała miejsce w wirtualnym świecie Diablo 3 w 2013 r., i doprowadziła do krachu wirtualnej ekonomii w grze.

Hülsmann: Jarzmo długu

W dzisiejszych czasach gromadzenie banknotów dolarowych lub euro jako zabezpieczenia na czasy emerytury zupełnie nie ma sensu. Trzydziestolatek, który planuje przejść na emeryturę za trzydzieści lat (2008), musi liczyć się z tym, że deprecjacja waluty wyniesie dwie trzecie. Oznacza to, że musi oszczędzić dzisiaj 3 dolary, aby w momencie przejścia na emeryturę dysponować siłą nabywczą jednego dzisiejszego dolara. A to i tak optymistyczne założenie! Racjonalną strategią oszczędzania jest więc dla niego zadłużenie się na zakup aktywów, których cena będzie wzrastać razem z inflacją. Właśnie tak dzieje się obecnie w większości krajów Zachodu.

Hülsmann: Etyka monopolu monetarnego

Monopol nie pozwala ludziom używać czegoś, co stanowi ich legalną własność i tym samym powstrzymuje ich od konkurowania z uprzywilejowanymi uczestnikami rynku. Jest to częściowa kradzież. Jeśli rząd pozwala mi jeździć moim samochodem we wszystkie dni tygodnia z wyjątkiem niedzieli (na przykład dlatego, że chce w tym dniu zachować dla siebie monopol na usługi transportowe), to pozbawia mnie możliwości korzystania w całej pełni z mojej własności. Podobnie jestem pozbawiony możliwości wykorzystania pełni mojej prawnej własności, jeżeli zabrania mi się produkcji pieniądza.

Hülsmann: Inflacja dekretowa oparta na przywilejach prawnych

Prawie zawsze i wszędzie to właśnie rządy czerpały główne korzyści z inflacji. Zamiast bronić przed nią społeczeństwo, wszystkie, prędzej czy później, ulegały pokusie wykorzystania inflacji do własnych celów. Najpierw przestawały z nią walczyć, później ją ułatwiały, zachęcały do niej, a w końcu usilnie promowały.

Cullen: Europejczycy oczekują, że inflacja zmniejszy ich długi

Europejscy politycy i decydenci banków centralnych obawiają się nie obniżek cen konsumpcyjnych, lecz "faktycznego spadku podaży pieniądza, który zmusiłby rządy do zrezygnowania z ciągłej monetyzacji deficytu budżetowego. Z tego powodu rządy utrzymują monopol na kreowanie pieniądza i chcą kontrolować miejsca wejścia pieniądza do gospodarki. Politycy korzystają z tych możliwości na dwa sposoby".

Coomer, Gstraunthaler: Hiperinflacja w Zimbabwe

"Gdy rząd Zimbabwe zapowiedział, że kontrola cen jest właściwym środkiem do walki z inflacją, każdy z obywateli stanął przed etycznym dylematem: podporządkować się i mieć nadzieję, że wszystko pozostanie po staremu, czy też obejść restrykcje w celu czerpania zysków, których zrzekli się ci, którzy się podporządkowali".

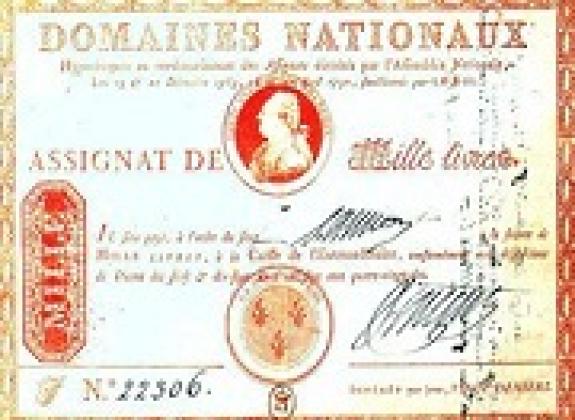

Hollenbeck: Droga rewolucyjnej Francji do hiperinflacji

Francuska hiperinflacja z 1790 roku pokazuje jeden ze sposobów, w jaki inflacyjna polityka pieniężna staje się niemożliwa do opanowania w warunkach stagnacji gospodarczej i zadłużenia oraz w obliczu grup nacisku, które czerpią z niej korzyści oraz żądają łatwego pieniądza.

Metodologia ekonomii głównego nurtu

Howden: Wskaźnik ubóstwa

Wskaźnik zubożenia (WZ) bierze pod uwagę wszystkie trzy wymienione powyżej czynniki, aby pokazać w jakim stopniu oddziałują one wzajemnie i określić, jak nędznego życia możesz oczekiwać w przyszłości. W skrócie, WZ jest sumą: 1) stopy inflacji, 2) przeciętnej stawki podatkowej oraz 3) wartość bieżąca wieczystej renty, która miałaby wykupić dług publiczny (wszystkie te wielkości są wyrażone w procentach).

Hollenbeck: Banki centralne a ogólny poziom cen

Przedstawiciele banków centralnych i ekonomiści wciąż wierzą, że gospodarką można zarządzać poprzez manipulację ogólnym poziomem cen. Tymczasem to ceny relatywne, a nie ogólny poziom cen, stanowią klucz do zrozumienia gospodarki.

Marquart: Państwo samo prowadzi do ubóstwa, z którym później chce walczyć

Panujący system pieniądza papierowego jest głównym czynnikiem odpowiedzialnym za pogłębiającą się dysproporcję w dochodach i za wzrastające obecnie w wielu krajach wskaźniki ubóstwa. Mimo to państwa rosną w siłę, chcąc ujarzmić system rynkowy, rzekomo odpowiedzialny za ubóstwo, do którego tak naprawdę doprowadziły same państwa wraz ze swoimi zwolennikami.

Hulsmann: Kulturowe i duchowe dziedzictwo inflacji

Przekonanie o szkodliwości inflacji jest silnie zakorzenione w ekonomii. Jednakże, większość współczesnych podręczników nie docenia zakresu tego zła, definiując inflację zbyt wąsko.

Bagus: Jak zakończy się eksperyment papierowego pieniądza?

System waluty papierowej zawiera w sobie mechanizmy sprzyjające autodestrukcji. Pokusa emitenta monopolisty do zwiększania podaży pieniądza jest prawie nie do powstrzymania. W takim systemie, charakteryzującym się ciągłym wzrostem podaży pieniądza i, w konsekwencji, nieustannym wzrostem cen, oszczędzanie gotówki z myślą o przyszłym zakupie aktywów nie ma wielkiego sensu. W tym przypadku lepszą strategią jest zaciągnięcie długu w celu zakupu aktywów i spłaty ich w późniejszym terminie za pomocą zdewaluowanej waluty. Co więcej, sensowny jest zakup aktywów, które mogą być później zabezpieczeniem dla pozyskania kolejnych kredytów bankowych. System waluty papierowej prowadzi do nadmiernego zadłużania się.

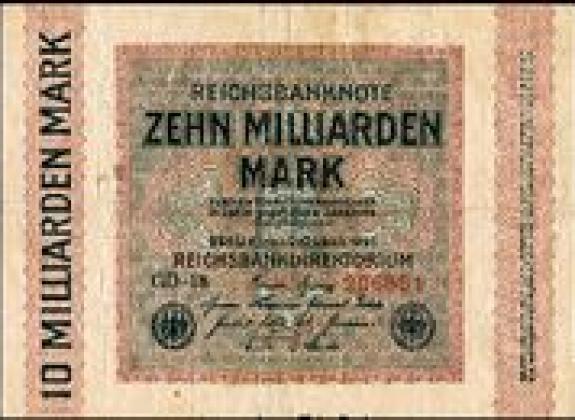

Polleit: Hiperinflacja weimarska

Hipeinflacja weimarska pokazuje, że pusty papierowy pieniądza nie działa i nawet politycznie niezawisły bank centralny nie zapewnia wiarygodnej ochrony przed jego destrukcją.

Casey: Niszczenie waluty

Należy zauważyć, że bez względu na jakiekolwiek przyszłe ograniczenie ekspansji monetarnej, siły inflacyjne działają już w systemie. To bez znaczenia, czy Rezerwa Federalna zakończy wdrażanie swojej „wysoce akomodacyjnej polityki monetarnej”. Jej przeszłe działania będą miały wyraźny wydźwięk w przyszłości.

DiLorenzo: Wywindowane podatki - oto prawdziwy problem

Ekspansywna polityka monetarna ostatniej dekady sztucznie obniżyła stopy procentowe, napędzając tym samym bańkę na rynku nieruchomości. Wraz z nadzwyczajnymi wzrostami cen nieruchomości przyszły nadzwyczajne wzrosty podatków od nich w całym kraju.