Autor: Frank Hollenbeck

Źródło: mises.org

Tłumaczenie: Monika Butryn

Wersja PDF

Rząd amerykański aktualnie usiłuje wdrożyć XXI-wieczną wersję Glass-Steagall Act z 1933 roku. Proponowana ustawa miałaby na celu oddzielenie banków tradycyjnych (wspieranych przez Federalną Korporację Ubezpieczenia Depozytów ― FDIC) od generujących większe ryzyko instytucji finansowych, do których zalicza się firmy skupione na bankowości inwestycyjnej, inwestycjach private equity i innych. Celem jest stworzenie pozoru, że rząd należycie reguluje sektor finansowy, którego czyny niemal rzuciły całą światową gospodarkę na kolana w 2008 roku. Kryje się pod tym założenie: jeśli ustawa ta przejdzie, sektor bankowy już nigdy nie doprowadzi do paniki finansowej. Nic bardziej mylnego.

Po pierwsze, bańka na rynku mieszkaniowym nadal powstałaby, gdyby nie istniała bankowość inwestycyjna. Pożyczki hipoteczne niewymagające praktycznie żadnych dokumentów (liar loans) oraz bezgotówkowe pożyczki hipoteczne (no-money-down loans) były narzędziem banków komercyjnych. Gdyby te pożyczki nigdy nie istniały, banki inwestycyjne nie mogłyby ich przepakowywać i sprzedawać funduszom wzajemnym, funduszom emerytalnym i firmom ubezpieczeniowym. Poprzez ustalanie stóp procentowych na zbyt niskim poziomie przez zbyt długi okres bank centralny stworzył idealne środowisko dla baniek spekulacyjnych. Ustawa Glass-Steagall byłaby przeszkodą. Jeśli dziecko idzie do sklepu z cukierkami i „obżera się”, czy należy winić dziecko (bankowców), czy rodziców (bank centralny) o zezwolenie mu na pójście do sklepu?

Po drugie, Stany Zjednoczone doświadczyły kilku poważnych kryzysów finansowych w XIX wieku: wybuchy paniki z roku 1819, 1837, 1857, 1873 oraz 1893 to tylko niektóre z nich. W tym czasie większość instrumentów bankowości inwestycyjnej nawet nie istniała. Zdolność sektora bankowego do tworzenia pieniądza z powietrza pozwalała na nadmierny wzrost ilości kredytów, nieuzasadniony przez środki uwolnione przez realne oszczędności, które pobudziły aktywność gospodarczą podczas fazy boomu w cyklu koniunkturalnym. Nie byłoby tego wzrostu, gdyby nie system rezerw cząstkowych. Jego koniec oznacza koniec cyklu koniunkturalnego.

Ustawa Glass-Steagall Act została całkowicie uchylona w 1999 roku za sprawą Gramm-Leach-Bliley Act, zezwalającej bankom komercyjnym na bezproblemowe wkroczenie na teren bankowości inwestycyjnej. Innymi słowy, system rezerw cząstkowych oraz ubezpieczenia depozytów pozwoliły bankom na wykonywanie ryzykownych manewrów, których ryzyko z czasem się pogłębiało. Niedawne rozwiązania legislacyjne, jak ustawa Dodda-Franka, raport Vickersa w Wielkiej Brytanii czy raport Liikanena w Europie kontynentalnej usiłują ograniczyć działania banków komercyjnych w sferze bankowości inwestycyjnej. Podstawową ideą kryjącą się za nowymi przepisami jest przypisywanie wagi ryzyka do każdego z takich działań. Bank komercyjny pozwoliłby sobie wówczas tylko na takie ryzyko, które nie wymagałoby on niego ich rozdzielenia i stworzenia osobnej instytucji do takich działań.

Nikt, oczywiście, nie zadaje najistotniejszego pytania: dlaczego w ogóle banki mogą podejmować takie manewry z depozytami? Tak nie powinno być.

Ubezpieczenie depozytu to jeden z dwóch czynników, które zezwalają bankom na taką działalność. Stworzone w 1933 roku, jest idealnym przykładem polityki rządowej, która ostatecznie okaże się bardziej szkodliwą niż skuteczną. Miała na celu zredukować ryzyko, lecz stało się wręcz przeciwnie. Kiedy rząd zapewnia ubezpieczenie od powodzi, którego sektor prywatny nawet by nie rozważał, ludzie budują domy na obszarach podatnych na powodzie.

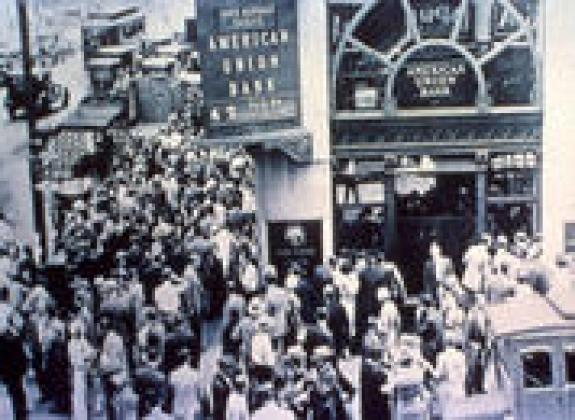

Przed powstaniem ubezpieczenia depozytów ludzie byli ostrożni w wyborze miejsca przechowywania pieniędzy, którymi spłacali czynsz, czy nabywali żywność. Jeśli bank wpędziłby się w kłopoty, stosując kiepską strategię udzielania pożyczek, ludzie szybko usiłowaliby wyjąć swoje pieniądze z tej placówki. Paniki bankowe miały pozytywne skutki, gdyż zmuszały banki do ekstremalnej ostrożności przy udzielaniu pożyczek. Groźba paniki bankowej gwarantowała zachowanie zdrowych bodźców.

Ubezpieczenie depozytów to idealny przykład paraboli stłuczonego okna Fredericka Bastiata: co widać, a czego nie widać. Na około 70 lat paniki bankowe zostały wyeliminowane, dając deponentom to, co niektórzy nazwaliby iluzją ochrony. To jest widoczne. Natomiast nie widać tego, że bez ubezpieczeń banki podejmowałyby o wiele mniejsze ryzyko, a rządy byłyby w mniejszym stopniu zdolne do finansowania swoich wydatków poprzez kupowanie ich obligacji przez banki.

Europa obecnie jest perfekcyjnym przykładem katastrofalnych skutków ubezpieczeń depozytów. Gdyby ono nie istniało, kryzys z 2008 roku mógłby nigdy nie nastąpić ― mógłby być łagodniejszy lub mógł rozpocząć się dużo wcześniej, a sytuacja związana z zadłużeniem państw na całym świecie byłaby całkiem inna. Zaskakujące jest, jak wielu wolnorynkowych ekonomistów broni ubezpieczeń depozytów, mimo że są one narzędziem, którego wolny rynek przed 1933 rokiem nigdy nie uznał za wartego zastosowania.

Dlaczego Irlandia została zmuszona wspomóc swoje banki? Czemu rządy nie traktują banków, jakby były jakąkolwiek inną branżą? Gdyby Nokia była niezdolna do konkurencyjnej sprzedaży telefonów, zbankrutowałaby. Rząd nie powinien wspomagać prywatnych przedsiębiorstw. Powiedzmy to jeszcze raz: jest to wina ubezpieczeń depozytów. Mimo że bank może już nie istnieć, rząd nadal ręczy za zobowiązania banku, tj. jego depozyty, właśnie z powodu ubezpieczeń depozytów.

Teraz wiele włoskich czy hiszpańskich banków użyło depozytów, by wykupić znaczne części długu swoich rządów. Gdyby Hiszpania lub Włochy zostały wykluczone z rynków finansowych ― co staje się coraz bardziej prawdopodobne ― wartość ich długu znacznie by spadła, tak jak spadła wartość długu Grecji w 2010 roku. Banki te natychmiast zbankrutują, a włoski czy hiszpański rząd znajdzie się na krawędzi przez depozyty, które posłużyły na zakup ich obligacji, a były ubezpieczone przez państwo!

Rządy te będą wówczas musiały wyjść z tego problemu przy pomocy maszyny drukarskiej. Byłoby to jednak sprzeczne z mandatem Europejskiego Banku Centralnego i prawdopodobnie spotkałoby się z wetem ze strony Niemiec. Rozpad strefy euro byłby wówczas nieunikniony. Oficjalny kurs zostałby ustanowiony między euro a lirami czy pesetami. Kurs ten jednak nie miałby nic wspólnego z kursem rynkowym. Deponenci posiadający mniej niż sto tysięcy euro odzyskaliby swoje pieniądze w lirach lub pesetach. Jednak za nową walutę nie mogliby dużo kupić. Ubezpieczenie depozytów gwarantuje nominalną, a nie realną wartość depozytów: stąd iluzja ochrony.

Ekonomiczne konsekwencje hiperinflacji, nieuniknione w Hiszpanii czy Włoszech, będą miały ogólnoświatowe reperkusje. Nic z powyższego by się nie stało, gdyby nie system rezerw cząstkowych. Ubezpieczenia depozytów byłyby wówczas niepotrzebne.

Musimy zakończyć ten ciągły wyścig pomiędzy bankami a instytucjami regulującymi. Już i tak mamy więcej dyrektorów ds. zgodności niż do spraw pożyczek. Cała ta nowa bankowa legislacja prawdopodobnie jeszcze pogorszy sytuację. Banki zawsze będą mogły wykorzystać nowe technologie i nowe instrumenty finansowe, by być o jeden krok przed prawodawcami. W dalszym ciągu opatrujemy rany systemu, który jest zgniły do szpiku kości. Bankowość w swojej obecnej formie to nie kapitalizm. To oszustwo i kolesiowski kapitalizm, który — powinien być rozmontowany — choć utrzymuje się na powierzchni dzięki coraz bardziej desperackim rządowym interwencjom.