Autor: David Howden

Źródło:mises.ca

Tłumaczenie: Patrycja Krzywda

Wersja PDF

Jaką rolę odgrywają depozyty bankowe? Przeciętny klient postawiony przed takim pytaniem prawdopodobnie odparłby, że są one bezpieczną rezerwą na pokrycie jego wydatków. Spytaj o to samo bankiera, a odpowiedź będzie brzmiała mniej więcej: „finansują długoterminowe inwestycje — takie jak pożyczki hipoteczne”.

Rozbieżność między potrzebami deponentów a kaprysami bankierów jest chroniona przez prawo. W systemie rezerw cząstkowych depozyty są traktowane jako pożyczki udzielone bankom. Tym z kolei przysługuje prawo do swobodnego dysponowania w ten sposób otrzymanymi pieniędzmi (oczywiście z uwzględnieniem kilku przepisów, na przykład wymogu płynności finansowej).

Z punktu widzenia deponentów nie ma podstaw, by zbytnio martwić się o tak zwaną „pożyczkę”. W każdej chwili mogą oni zażądać zwrotu swoich pieniędzy. Jeżeli inwestycje banku okazały się nietrafne, lub też nie ma on w skarbcu wystarczająco dużo pieniędzy, aby zaspokoić żądanie deponenta, w grę wchodzi ubezpieczenie depozytu, dzięki któremu wszyscy wychodzą z takiej sytuacji cało.

Obrońcy bankowości opartej na rezerwach cząstkowych nie mają racji, twierdząc, że depozyty są „bezczynne”. W grupie tej panuje przekonanie, iż deponenci nie mają w danym momencie potrzeb związanych ze swoimi funduszami, więc oddają je bankom. Te zaś mają się powierzonymi pieniędzmi „zaopiekować” (lub zainwestować je) do momentu, gdy deponenci będą chcieli z nich skorzystać.

Faktycznie, na wielu kontach pieniądze leżą przez długi czas nietknięte. Wraz z żoną stale trzymamy na kontach 2500 USD, aby uniknąć płacenia miesięcznych opłat za prowadzenie rachunku. Prawdopodobnie nigdy nie skorzystamy z tych pieniędzy, chyba że w jakiejś awaryjnej sytuacji. Wszystko wskazuje na to, że są one bezczynne, więc bank nie wyrządziłby nikomu krzywdy, używając ich. Nie jesteśmy wyjątkiem, codziennie na kontach leżą biliony niewypłacanych dolarów. Z pewnością pieniądze są „bezczynne” i nikt nie odczułby ich braku, gdyby bank użył ich w produktywny sposób.

Austriacy są właściwymi ludźmi, by ocenić rolę depozytów bankowych w gospodarce. Wynika to z faktu, iż należą oni do wąskiej grupy ekonomistów, którzy rozumieją, co reprezentuje pieniądz i skąd bierze się jego użyteczność.

Pieniądz jest unikalnym dobrem zabezpieczającym nas przez niepewnością dnia jutrzejszego. Nie wiemy, kiedy będziemy zmuszeni do poniesienia wydatków, ani też jak wysokie one będą. Niepewność ta stanowi problem dla jednostki. Wiemy, że w przyszłości będziemy musieli wydać pieniądze. Zagadką jest, kiedy to nastąpi i jaka suma będzie nam potrzebna.

W jednym z rozdziałów Ludzkiego działania Ludwig von Mises świetnie opisał jedyną sytuację, w której dopuszczalne byłoby nieposiadanie żadnej gotówki. Jest to przypadek, gdy jednostka jest całkowicie pewna swych przyszłych wydatków — zarówno co do ich terminów, jak i wysokości. Ponieważ jest to przypadek czysto teoretyczny, konkluzja Misesa brzmi: trzymamy nasze salda gotówkowe, aby uwolnić się od zmartwień o dzień jutrzejszy.

Obrońcy rezerw cząstkowych twierdzą, że w sprawie wypłat depozytów bankierzy mogą polegać na prawie wielkich liczb. Im więcej deponentów, tym większe prawdopodobieństwo, że bankier trafnie oceni czas i wysokość wypłaty. W ten sposób może rozważnie zarządzać depozytami. Część pieniędzy zainwestuje, część zachowa w rezerwie gwarantującej płynność finansową i wypłacalność. Wszyscy zyskują.

Tylko że deponent nie wie, kiedy będzie potrzebował swoich pieniędzy.

W jaki sposób miałby ocenić to bank?

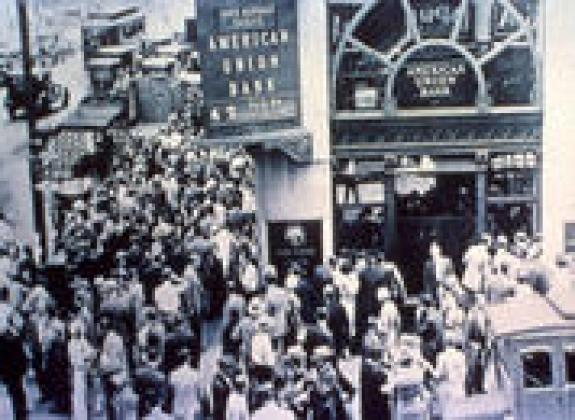

Runy na banki dobrze obrazują tę rozbieżność. Deponent chce wypłacić swoje pieniądze, które powinny być mu wydane od ręki. (W końcu ma na to gwarancję prawną). Z kolei bank, będąc pewnym „bezczynności” złożonego depozytu, zrobił z niego użytek. Tak więc zanim nasz deponent odzyska pieniądze, będzie musiał poczekać, aż inwestycja banku przyniesie zysk.

Taka „zabawa w czekanie” może wydawać się uzasadniona. Jednak w gruncie rzeczy jest ona całkowicie niezgodna z oczekiwaniami deponenta w momencie, gdy wpłacał pieniądze do banku. Zgodnie z umową, mógł żądać ich wypłaty w obliczu nieprzewidzianych okoliczności. Najwidoczniej takie okoliczności wystąpiły, więc teraz chce wypłacić z banku dość pokaźną sumę. Potrzebuje tej gotówki natychmiast i był przekonany, że ma do niej swobodny dostęp. Jednak bank oraz prawo interpretują to nieco inaczej.

Parafrazując Miltona Friedmana: kto lepiej ode mnie wie, kiedy będę potrzebował moich pieniędzy? Banki funkcjonują w oparciu o założenie „bezczynności” depozytów. Klienci trzymają na kontach swoje oszczędności, ponieważ wierzą, że tam są nietykalne. Zachowując pieniądze z konta na czarną godzinę, deponent zabezpiecza się finansowo na przyszłość.

Gdyby tylko banki zdały sobie z tego sprawę i traktowały depozyty z należytą ostrożnością, moglibyśmy zapomnieć o nieprzyjemnym fenomenie runów na banki.

Artykuł pisany chyba przez lunatyka.

To klienci banków powinni być świadomi, że są:

a) konta depozytowe, gdzie pieniądze leżą przez bank nietknięte, ale też nie procentują. Klient banku może w każdej chwili wybrać pieniądze.

b) konta inwestycyjne, gdzie klient jest inwestorem, a bank jego przedstawicielem. Powinno być jasne, że nie w każdych okolicznościach klient będzie mógł wycofać swoje pieniądze oraz, że istnieje ryzyko ich utraty. W zamian konto jest oprocentowane.

Z prostej rzeczywistości państwo stworzyło jak zwykle skomplikowany świat iluzji.

Odpowiedz