Howden: Nierówności i standard złota

Rosnące od 1973 roku nierówności dochodowe są skutkiem monetarnego chaosu.

Howden, Parodi: Bez włoskiego rządu nie byłoby włoskiej mafii

Poza dobrymi winami, ciepłymi plażami i pięknymi kobietami, Włochy znane są również z czegoś znacznie mniej przyjemnego — włoskiej mafii. To fascynujące, w jaki sposób tej potężnej „maszynie” udało się tak mocno zakorzenić w społeczeństwie i, przede wszystkim, zająć pozycję przy włoskim rządzie. Z jednej strony łatwo zauważyć, że mafia i skorumpowany ustrój gospodarczy, który zezwala na jej istnienie, są niewłaściwe i niekorzystne dla kraju. Z drugiej strony w niektórych przypadkach obecność mafii może wspomagać rozwój gospodarczy, co można zaobserwować szczególnie wyraźnie w samych Włoszech.

Howden: Nadmierne oszczędzanie kontra niskie oprocentowanie

Większość ekonomistów wyjaśniających skąd wzięła się nierównowaga, która doprowadziła do obecnego kryzysu, dzieli się na dwie grupy. Ekonomiści szkoły austriackiej znajdują się na wyjątkowej pozycji, ponieważ mogą pogodzić te dwie grupy...

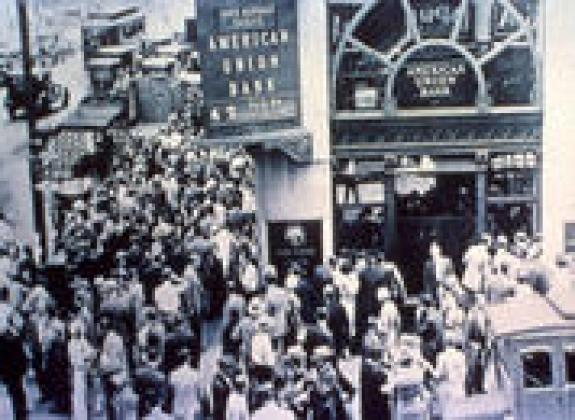

Howden: Depozyty bankowe nie są bezczynne

"Jaką rolę odgrywają depozyty bankowe? Przeciętny klient postawiony przed takim pytaniem prawdopodobnie odparłby, że są one bezpieczną rezerwą na jego pokrycie wydatków. Spytaj o to samo bankiera, a odpowiedź będzie brzmiała mniej więcej: „finansują długoterminowe inwestycje — takie jak pożyczki hipoteczne”.

Howden: Bankructwo Brazylii?

Po kilku latach rozkwitu szczęście Brazylii szybko się kończy. Powołując się na złe zarządzanie gospodarką i stosowanie jednorazowych sztuczek księgowych, które poprawiły stan finansów publicznych, agencja ratingowa Standard & Poors obniżyła kategorię tego kraju do BBB-. To tylko o jeden poziom wyżej niż wartość śmieciowa.

Metodologia ekonomii głównego nurtu

Howden: Wskaźnik ubóstwa

Wskaźnik zubożenia (WZ) bierze pod uwagę wszystkie trzy wymienione powyżej czynniki, aby pokazać w jakim stopniu oddziałują one wzajemnie i określić, jak nędznego życia możesz oczekiwać w przyszłości. W skrócie, WZ jest sumą: 1) stopy inflacji, 2) przeciętnej stawki podatkowej oraz 3) wartość bieżąca wieczystej renty, która miałaby wykupić dług publiczny (wszystkie te wielkości są wyrażone w procentach).

Howden, Briam: Francuska ślepa uliczka

Tak jak wielu swoich kolegów po fachu, François Hollande zdaje sobie sprawę, ze nękana problemami francuska gospodarka potrzebuje zmiany. Musi zatem skoncentrować się na tym, co jest w stanie zmienić. Musi zmniejszyć odsetek wydatków publicznych i obniżyć podatki w celu zwiększenia zatrudnienia. Dodatkowo, musi pozwolić sektorowi prywatnemu na zagojenie ran i wyzdrowienie, zamiast oskubywać go jak gęś. To jedyny sposób, dzięki któremu rząd francuski może nadal funkcjonować i — co ważniejsze — jedyny sposób na wyprowadzenie Francji z gospodarczej ślepej uliczki.

Howden: Fed w 2012 roku

Jeżeli stan gospodarki ulegnie poprawie, sektor bankowy będzie zwiększał ilość pożyczek ponad swoje rezerwy, wywołując presję inflacyjną na ceny. Jeśli jej stan nie ulegnie poprawie, Fed nie będzie w stanie zbyć swoich aktywów niskiej jakości, co sprawi, że ceny nadal będą ulegać presji inflacyjnej. Rozwiązanie typu win-win przeradza się w scenariusz lose-lose — obustronnej porażki. W temacie Fedu rok 2012 sygnalizuje, że system bankowy może podejmować kroki w celu zrobienia użytku ze swoich rezerw. Przejście z depozytów trzymanych w Fedzie na walutę sygnalizuje, że banki odzyskują chęć do ponownego rozpoczęcia działań kredytowych. Te pożyczki zwiększają zasoby gotówki będące w posiadaniu ludzi i ostatecznie spowodują wystąpienie presji inflacyjnej.

Howden: Regulacja banków w sposób austriacki

Prawdą jest, że nie wszystkie firmy mają równe szanse. Jest to szczególnie widoczne w branży finansowej, a zwłaszcza w sektorze bankowym. Banki posiadają przywilej rezerwy cząstkowej. Skutkiem tego banki zachowują się w sposób, który znacznie różni się od funkcjonowania innych firm.

Howden: Japońskie tsunami drukowanych pieniędzy

Bank Japonii prowadzi właśnie jedno z najbardziej inflacyjnych działań wszech czasów. Zapowiadając wstrzyknięcie w gospodarkę 1,4 biliona USD w ciągu najbliższych dwóch lat, zamierza wygenerować dwuprocentową inflację cenową oraz dalsze osłabienie jena. Celem jest walka z „deflacją" oraz zwiększenie eksportu. David Howden - prelgent na tegorocznym Letnim Seminarium Ekonomicznym - wyjaśnia, dlaczego Bank Japonii nie powinien prowadzić takiej polityki.

Howden: Kto zyskuje na działaniach Fedu?

Analizując działalność Fedu w 2012 roku, widzimy rezultaty, których można było się spodziewać. Zyskał na niej sektor bankowy (szczególny zysk odnotował dzięki odsetkom pochodzącym z polityki przyjętej wobec rezerw), a rząd dostał „darmowy obiad” w postaci chętnych za zakup wciąż rosnącego długu, szczególnie długoterminowych papierów dłużnych, które w przeciwnym wypadku byłyby podatne na presję inflacyjną.

Howden: Inflacyjne źródło deflacji

Banki centralne boją się, że ceny zaczną spadać i będziemy mieli do czynienia z deflacją. Żeby temu zapobiec, wystarczy zastąpić obecny system rezerwy cząstkowej systemem rezerwy stuprocentowej. Bez wcześniejszej inflacji fiducjarnych środków płatniczych nie będzie nagłej deflacji przy kontrakcji kredytu. Jak pisał Murray Rothbard: "Nie może być deflacji, jeśli wcześniej w jakimś okresie nie było inflacji".

Howden: Ryzyko długu publicznego

Gdy sprawy walutowe Grecji przestały być kontrolowane przez rząd tego kraju, ryzyko wykorzystania inflacji jako metody spłaty nominalnej wartości obligacji przestało istnieć. Od tamtej pory politycy nie mogli użyć najprostszego z ich punktu widzenia sposobu uregulowania nominalnej wartości obligacji. Inwestycje w dług publiczny zostały automatycznie ubezpieczone od inflacji. Ryzyko walutowe — w przypadku inwestora pochodzącego ze strefy euro — również przestało istnieć.

Howden: Dlaczego banki centralne skupują złoto?

Wypłacalność banku centralnego, będącego w posiadaniu rządowego długu, zależy od wypłacalności państw, których długi posiada. Dla banku centralnego, który niepokoi się o wartość swych aktywów, ich dywersyfikacja za pomocą złota stanowi rozsądną alternatywę.

Howden: Grecja - deflacja czy niewypłacalność

Grecja może nie być w stanie podążać drogą zewnętrznej dewaluacji poprzez inflację, ale może podążać drogą wewnętrznej dewaluacji poprzez spadek cen. Deflacja niekoniecznie jest łatwa — pracownicy prywatni i publiczni będą musieli zaakceptować obniżki pensji, programy oszczędnościowe będą musiały zostać zintensyfikowane (i wypełnione!) — pozwala jednak państwu uniknąć utraty suwerenności, a kredytodawcom uniknąć utraty pożyczek.