Autorzy: David Howden, Daniel Fernández-Renau Atienza

Źródło: mises.org

Tłumaczenie: Natalia Charif

Wersja PDF, EPUB, MOBI

Wszyscy lubimy zarobić parę groszy. Dotyczy to również rządów. Niestety wiele „dobrych interesów” z przeszłości rozrosło się obecnie, szczególnie w książkach historycznych, do niemal mitycznych rozmiarów.

Większość krajów poszerzała swoje granice na przestrzeni wieków w wyniku prowadzenia pokojowego handlu lub działań wojennych. Stany Zjednoczone natomiast kupiły znaczną część swoich ziem, głównie od rządów innych państw. Obecnie wiele z tych zakupów uznaje się za niesamowity wyczyn finansowy.

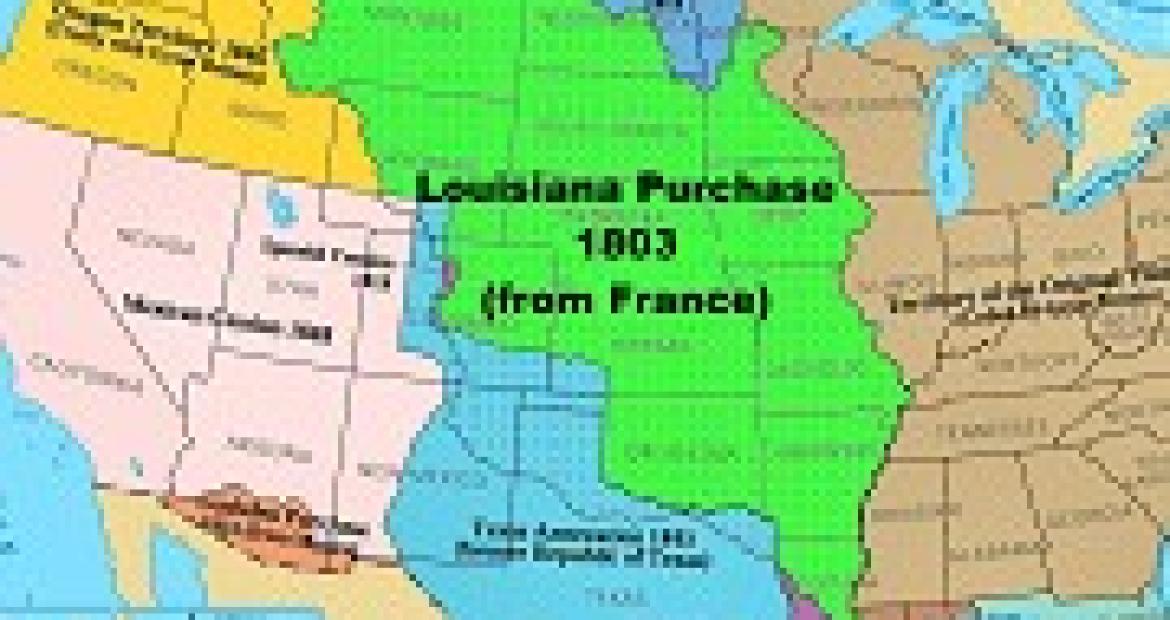

Za najsłynniejsze z tych transakcji uważa się zakup Manhattanu od rdzennych mieszkańców w 1626 roku, zakup Luizjany od Francuzów w 1803 roku oraz zakup Alaski od Rosjan w 1867 roku. Wszystkie łączy fakt, że dokonano ich w oparciu o dobrowolną zgodę zaangażowanych stron i że sumy zapłacone za owe ziemie były, według dzisiejszych standardów, śmiesznie małe. (Historycy zastanawiają się, czy tubylcy, którzy „sprzedali” Manhattan Holendrowi Pieterowi Minuitowi, rzeczywiście rozumieli pojęcie własności prywatnej w taki sam sposób jak kupcy europejscy. Dokumenty dotyczące zakupu Manhattanu, które przetrwały do dzisiejszych czasów, poświadczają, że umowa została zrealizowana bez rozlewu krwi czy jakiejkolwiek urazy po którejkolwiek ze stron.)

Problem w tym, że próba porównywania wartości pieniądza z różnych okresów historycznych jest jak porównywanie jabłek do pomarańczy. Dzisiejszy dolar nie jest w stanie kupić tego samego, co w 1626 czy 1803 roku lub nawet dziesięć lat temu.

Proces dostosowania wartości o skutki inflacji w był historii Stanów Zjednoczonych dosyć skomplikowany. Aż do 1914 roku kraj ten bazował na swego rodzaju systemie waluty złotej (lub srebrnej). W tym czasie Ameryka przeżyła kilka okresów deflacji, niwelującej skutki inflacji, która ogólnie rzecz biorąc była stosunkowo łagodna. Przed 1914 rokiem stopa inflacji wynosiła średnio 0,4% w skali roku. Utworzenie w 1914 roku Systemu Rezerwy Federalnej wywołało radykalne zmiany. Możliwość zminimalizowania rezerw bankowych oraz dowolnego kreowania pieniądza dekretowego doprowadziła do wzrostu stopy inflacji. Od 1914 roku wynosi ona średnio 3,5% w skali roku.

| Transakcja | Rok | Koszt historyczny | Koszt skorygowany o inflację na 2014 r. |

| Manhattan | 1626 | Dobra o wartości ok. 60 guldenów (24 USD) | 2 365 USD |

| Zakup Luizjany | 1803 | 15 mln USD | 729 mln USD |

| Zakup Alaski | 1867 | 7,2 mln USD | 261 mln USD |

Pomimo skorygowania o inflację, oryginalne ceny zakupu nadal prezentują się całkiem dobrze. Suma, którą Pieter Minuit wydał na zakup całego Manhattanu, pozwoliłaby dzisiaj na kupno około pół metra kwadratowego mieszkania własnościowego na tej wyspie. Niezły interes. Podobnie rzecz ma się w przypadku wschodniej Nebraski, znajdującej się w samym centrum terenów pochodzących z zakupu Luizjany. Cena gruntów rolnych wynosi tam obecnie 7 000 dolarów za akr. Rząd Stanów Zjednoczonych kupił w 1803 roku grunty o powierzchni około 53 milionów akrów za cenę, którą dziś trzeba by zapłacić za 100 000 akrów gruntów rolnych w Nebrasce. Wydaje się, że znowu mamy tutaj do czynienia z niezwykle sprytną inwestycją.

Jest jednak druga strona medalu. Otóż zakupione przez rząd obszary były początkowo zupełnie niezagospodarowane. Musiało minąć trochę czasu, zanim pionierzy, kapitaliści, przedsiębiorcy i osadnicy zaczęli dokonywać ulepszeń. Ziemia w Nebrasce czy na Manhattanie ma teraz dużo większą wartość dzięki pojawieniu się infrastruktury — autostrad, kanałów, usług komunalnych i innych — która rozwijała się na przestrzeni wieków. Sprawiło to, że i ziemia i ludzie stali się dużo bardziej wydajni.

Rolnictwo, które stanowi znaczną część krajobrazu wschodniej Nebraski, odnotowało znaczny wzrost wydajności w ciągu ostatnich kilku dziesięcioleci. Plony pszenicy, które w latach 50. XX w. wynosiły średnio 1 tonę/ha, wzrosły od połowy lat 90. do 2,5 tony/ha. Postęp, jaki dokonał się w obrębie mechanizacji, nawożenia, nawadniania, środków chwastobójczych oraz metod uprawy, miał wpływ na wzrost plonów z tych gruntów. (W 1900 roku 38% siły roboczej w Stanach Zjednoczonych było zatrudnione w rolnictwie; obecnie liczba ta wynosi mniej niż 1%).

Manhattan z czasów transakcji nie wykazywał praktycznie żadnego rodzaju wydajności i dlatego też ziemia miała tam mniejszą wartość. 388 lat później, i dzięki pracy setek tysięcy ludzi, dziki Manhattan przeobraził się w światowe centrum finansowe.

Skorygowanie cen zakupu o inflację stanowi w przypadku tych trzech obszarów ziemi dobry początek, ale ciągle jest jak próba porównywania jabłek do pomarańczy. Akr kamienistej, nieoczyszczonej ziemi w Nebrasce z 1803 roku to nie to samo, co akr żyznego gruntu rolnego w dzisiejszych czasach.

W celu sprawdzenia, czy ceny zapłacone wieki temu były rozsądne, należy ustalić, ile ta sama ziemia jest obecnie warta — pozwoli nam to określić wysokość stopy zwrotu z początkowej inwestycji. Można to osiągnąć poprzez potraktowanie obecnego poziomu produkcji w każdym z regionów jako obligacji bez terminu zapadalności, co z kolei umożliwi ustalenie jej dzisiejszej wartości. (Zdyskontujemy te przyszłe przepływy pieniężne długoterminową stopą nominalnego wzrostu PKB, która wynosi 5,5%).

Metropolia Nowego Jorku wygenerowała w 2012 roku dochód o wartości 1,3 biliona dolarów, co stanowi około 8% dochodu całego kraju. Obecna wartość owych obligacji bez terminu zapadalności, przynoszących roczny zysk w wysokości 1,3 biliona dolarów (pomijając wzrost), zdyskontowana stopą 5,5%, wynosi niemalże 24 biliony dolarów.

Zakup Luizjany jest nieco bardziej skomplikowany, ponieważ obecne granice stanów nie są takie same, jak w chwili dokonania transakcji. Jeżeli weźmiemy pod uwagę stany, których przynajmniej połowa obszaru znajduje się na ziemiach nabytych w ramach zakupu Luizjany (Montana, Wyoming, Kolorado, Oklahoma, Luizjana, Arkansas, Kansas, Missouri, Iowa, Nebraska, Południowa i Północna Dakota oraz Minnesota), okaże się, że ich łączny poziom produkcji wynosi około 1,7 biliona dolarów, co stanowi 12% PKB Stanów Zjednoczonych. Obecna wartość owych obligacji bez terminu zapadalności (ponownie dla ułatwienia pominiemy kwestię wzrostu) zdyskontowana stopą 5% wynosi około 30 bilionów dolarów.

W przypadku Alaski całkowity poziom produkcji w 2013 roku wyniósł 60 miliardów dolarów, co stanowi 3,5% PKB Stanów Zjednoczonych. Te obligacje bez terminu zapadalności warte są około jeden bilion dolarów.

Jak bardzo korzystne były zatem ceny zakupu, gdy przeanalizujemy je z perspektywy czasu? Udzielenie odpowiedzi na to pytanie będzie możliwe, gdy porównamy obecną wartość produkcji z cenami zakupu.

| Transakcja | Rok | Koszt historyczny | Obecna wartość produkcji | Stopa zwrotu (%) |

| Manhattan | 1626 | 24 USD | 24 biliony USD | 7,4 |

| Zakup Luizjany | 1803 | 15 mln USD | 30 bilionów USD | 7,1 |

| Zakup Alaski | 1867 | 7,2 mln USD | 1 bilion USD | 9,0 |

Historycy często twierdzą, że to dalekowzroczność rządów Thomasa Jeffersona i Ulyssesa S. Granta umożliwiła dokonanie zakupów tych ziem na niezwykle korzystnych warunkach. W rzeczywistości jednak transakcje te nie okazały się aż tak opłacalne, jak można by się spodziewać. W szczególności dotyczy to zakupu Luizjany. Jeżeli weźmiemy pod uwagę wzrost gospodarczy od 1803 roku, stopa zwrotu z tej transakcji wyniesie zaledwie około 7%. Wynik ten nie jest wcale dużo lepszy w przypadku Manhattanu, a byłby jeszcze gorszy, gdybyśmy nie brali pod uwagę produkcji w całej metropolii Nowego Jorku, a skupili się jedynie na produkcji pochodzącej z samego Manhattanu. W porównaniu do standardowych osiągnięć gospodarki Stanów Zjednoczonych wszystkie trzy transakcje wykazały stosunkowo przeciętne stopy wzrostu.

Inwestycje te nie przyniosły zatem żadnych spektakularnych rezultatów. W porównaniu do tego, co osiąga wielu innych inwestorów, stopy zwrotu z tych zakupów wypadają naprawdę blado.

Istnieją jednakże pewne niematerialne korzyści, wynikające z każdego z tych trzech zakupów, niewidoczne w obiektywnych danych liczbowych. Manhattan stał się punktem oparcia dla handlu w nowym świecie. Zakup Luizjany umożliwił zabezpieczenie działu wodnego rzeki Missisipi — dzięki temu Napoleon ze swą armią nie był w stanie powstrzymać Amerykanów od podboju zachodnich terenów. Ziemie na Alasce natomiast ucierpiały na tym, że od wieków są własnością państwową, a niezwykle restrykcyjne przepisy uniemożliwiają przedsiębiorcom zwiększanie eksploatacji zasobów oraz ich właściwe wykorzystanie.

Przedstawiony przez nas przykład pokazuje niebezpieczeństwo wynikające z analizowania historycznych transakcji ze współczesnej perspektywy. Wzięcie pod uwagę inflacji jest konieczne, ale może okazać się niewystarczalne — wzrost wydajności nadal powoduje, że tego rodzaju analiza jest niemożliwym porównywaniem. Prawdziwa wartość i znaczenie mogą zostać ustalone jedynie w wyniku skorygowania historycznych kwot o wysokość wzrostu gospodarczego. Tylko w ten sposób jesteśmy w stanie ustalić jak korzystne były dane przedsięwzięcia.

Napiszcie coś o SWIFT-cie. O rozliczeniach, sankcjach, Iranie i Rosji. No i o Złotku

Odpowiedz