Feehan-Fitzgerald: Konkurencja walut w Somalii

Choć należy podkreślić, że analiza empiryczna nic nie mówi o debacie pomiędzy Friedmanem i Hayekiem, możemy powiedzieć, że w tym wyjątkowym przypadku Somalii wydaje się, że Friedman miał rację i efekty sieciowe lub koszty zamiany w istocie uniemożliwiły uzyskanie udziału w rynku przez lepsze waluty.

Cochran: Bernanke - kadencja porażek

Według Washington Post Fed jest „instytucją, która służyła nam dobrze przez dziesięciolecia”. Jednak sprawa ma się całkiem inaczej. Fed został powołany w celu ochrony wartości dolara i unikania cykli koniunkturalnych. Od momentu powstania Fedu, rzeczywista wartość dolara spadła o ponad 87 procent, obecnie, w porównaniu z rokiem 1913, posiadając moc nabywczą o wartości niższej niż 13 centów. Już od połowy lat 90. nadmiernie rozrzutna polityka monetarna spowodowała lub ułatwiła powstanie dwóch istotnych okresów wzrostu i spadku koniunktury z towarzyszącymi im bańkami — dot.com, a następnie na rynku nieruchomości.

White: Konkurencyjna podaż pieniądza

Gdy wolna bankowość istniała, system clearingu międzybankowego błyskawicznie dyscyplinował indywidualny bank, który emitował więcej banknotów, niż ich klienci życzyli sobie posiadać. Innymi słowy, wymienialność powstrzymywała system jako całość. Bankierom-fałszerzom nie było łatwo wpuścić swoje banknoty do obiegu. Bankierzy, którzy z zaufanych stawali się podejrzani, zauważali, że ich banknoty są zwracane do wymiany. Banki zauważały więc, że odpowiedzialne i uczciwe zarządzanie to klucz do zbudowania klienteli. Stowarzyszenia domów clearingowych nadzorowały wypłacalność i płynność swoich członków. Runy na indywidualne banki nie były zaraźliwe. Pieniądze wycofane z podejrzanych banków były redeponowane w bankach w zdrowszej kondycji.

Tucker: Bitcoin dla początkujących

Możliwe, że Bitcoin upadnie. Może to tylko pierwsza generacja. Może tysiące ludzi zostanie ogołoconych już przy pierwszej okazji. Ale czy nadchodzi cyfryzacja pieniędzy? Oczywiście. Czy znajdą się jacyś sceptycy? Oczywiście. Jednak w tym przypadku nie mają władzy. Rynek będzie robił to, co robi, budując przyszłość, czy się z tym zgadzamy lub rozumiemy to w pełni, czy nie. Przyszłość się nie zatrzyma.

Shostak: Czy zatrzasnęliśmy się w pułapce płynności?

Fakt, że do tej pory ogromne ilości środków pompowanych przez Fed w gospodarkę nie doprowadziły do zalania rynku pieniądzem, powinien zostać uznany za dobre wieści. Jeśli wszystkie nowo wykreowane środki znalazłyby się w obiegu, całkowicie zniszczyłyby machinę tworzącą bogactwo i doprowadziłyby do poważnej depresji gospodarczej.

Howden: Japońskie tsunami drukowanych pieniędzy

Bank Japonii prowadzi właśnie jedno z najbardziej inflacyjnych działań wszech czasów. Zapowiadając wstrzyknięcie w gospodarkę 1,4 biliona USD w ciągu najbliższych dwóch lat, zamierza wygenerować dwuprocentową inflację cenową oraz dalsze osłabienie jena. Celem jest walka z „deflacją" oraz zwiększenie eksportu. David Howden - prelgent na tegorocznym Letnim Seminarium Ekonomicznym - wyjaśnia, dlaczego Bank Japonii nie powinien prowadzić takiej polityki.

Korda: Bitcoin - pieniądz przyszłości czy staromodna bańka?

Nie ma wątpliwości, że bitcoin jest spontaniczną odpowiedzią na niestabilność walutową, którą widzimy dookoła. Z jednej strony ludzie martwią się o sławetną, sztucznie utrzymywaną walutę znaną jako euro, z drugiej jednak strony o wielkość strat, które światowej rezerwie walutowej chce zadać Bernanke. Nie rozkochujmy się jednak w innowacyjnym bezpaństwowym rozwiązaniu, gdyż zapomnimy o austriackiej ekonomii i przyczepimy wagon libertarianizmu do czegoś, co zdąża ku katastrofie.

Howden: Kto zyskuje na działaniach Fedu?

Analizując działalność Fedu w 2012 roku, widzimy rezultaty, których można było się spodziewać. Zyskał na niej sektor bankowy (szczególny zysk odnotował dzięki odsetkom pochodzącym z polityki przyjętej wobec rezerw), a rząd dostał „darmowy obiad” w postaci chętnych za zakup wciąż rosnącego długu, szczególnie długoterminowych papierów dłużnych, które w przeciwnym wypadku byłyby podatne na presję inflacyjną.

Shostak: Czy helikopter Bena Bernankego powinien wylądować?

Według przewodniczącego Fedu Bena Bernanke zbyt wczesne wycofanie się z użycia agresywnych środków polityki monetarnej stanowiłoby zagrożenie dla odbudowy gospodarczej. Przedstawiona powyżej analiza potwierdza jednak fakt, że im wcześniej Fed zrezygnuje z luźnej polityki monetarnej, tym lepiej dla podstaw amerykańskiej gospodarki. Radykalna zmiana obecnego luźnego podejścia, pozytywnie wpływając na twórców bogactwa jednocześnie podkopałaby różne nieproduktywne działania pochłaniające zasoby.

Shostak: Czy Japonia zmierza do kolejnej straconej dekady?

Wbrew opinii Bernankego i wtórujących mu komentatorów stracona dekada Japonii jest w rzeczywistości rezultatem zbyt luźnej polityki monetarnej Bank of Japan, która uniemożliwiając samodzielne oczyszczenie gospodarki, wpędziła ją w jeszcze większą zapaść.

Rothbard: O pieniądzu

Pieniądz ma decydujący wpływ na każdą gospodarkę i, co za tym idzie, na każde społeczeństwo. Życie społeczne opiera się na systemie dobrowolnych wymian, który jest nazywany gospodarką wolnorynkową. Na każdym etapie tej wymiany wszyscy jej uczestnicy odnoszą olbrzymie korzyści, ponieważ gdyby każdy z nich miał być samowystarczalny, to albo by nie przetrwał, albo by musiał się zadowolić żałośnie niskim standardem życia...

Hoppe, Hülsmann, Block: Przeciwko środkom fiducjarnym

Selgin i White nie zdają sobie sprawy, że porozumienie uwzględniające system rezerwy cząstkowej wprowadza nie mniejsze sprzeczności, niż te będące rezultatem handlu latającymi słoniami czy kwadratowymi kołami. W zasadzie sprzeczności takie przy bankowości rezerwy cząstkowej są zdecydowanie większe. Podczas gdy sprzeczności wynikające z umów odnośnie przykładowo latających słoni są jedynie przypadkowe i mają charakter empiryczny (jest możliwe do pojęcia, że gdzieś w innym świecie latające słonie mogą istnieć, zatem umożliwiając takie umowy), sprzeczności płynące z umów bankowości cząstkowej są nieuniknione.

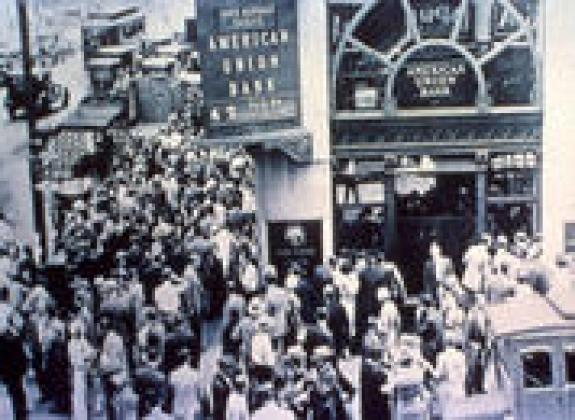

Shostak: Gniew i Lód: raport o dwóch krajach PIIIGS

Wielu komentatorów wini lekkomyślne pożyczki bankowe jako kluczową przyczynę kryzysu finansowego w Irlandii i Islandii w latach 2008–2012. Nasza analiza wskazuje jednak, że to nie banki spowodowały kryzys, ale raczej polityka banków centralnych w Irlandii i Islandii. To właśnie te instytucje uruchomiły fałszywy boom gospodarczy, a w konsekwencji błędną alokację środków produkcji. Podczas gdy Islandia umożliwiła bankom bankructwo, irlandzki rząd zdecydował się ratować swoje banki. W konsekwencji Islandia ma lepszą sytuację gospodarczą niż Irlandia.

Shostak: Mit Bitcoina

Niektórzy eksperci twierdzą, że Bitcoin wyprze obecny pusty pieniądz i zapoczątkuje nową erę wolnej bankowości, która ostatecznie położy kres zagrożeniu inflacją. Niestety są to pobożne życzenia. Pieniądz elektroniczny nie zastąpi pustego pieniądza papierowego. Przekonanie, że może go zastąpić, bierze się z niezrozumienia charakteru i funkcji pieniądza i tego, jak pojawia się na rynku.

Eucken: Znaczenie polityki monetarnej na przykładzie Niemiec w okresie 1914–1948

Historia niemieckiej waluty w ostatnich 50 latach była przepełniona dramaturgią. Okres waluty złotej zakończył się w 1914 r., potem mieliśmy dwie wielkie inflacje w okresach 1914–1923 i 1936–1949. Zakończyły je dwie duże reformy walutowe. Również znaczna deflacja w pomiędzy 1929 i 1933 r. spowodowała istotne problemy, choć innego rodzaju.

Rothbard: Inflacja a teoria ekonomii

Koncepcja stabilnego poziomu cen nie jest tak bardzo szkodliwa, gdy ceny akurat rosną. Wtedy może się okazać pomocna obrońcom zdrowego pieniądza, którzy chcieliby powstrzymać boom. Kiedy jednak ceny spadają, a zwolennicy programu stabilizacji domagają się zwiększenia podaży pieniądza wtedy owa koncepcja staje się bardzo niebezpieczna. Niestety, wówczas również koncepcja stabilizacji znacznie zyskuje na popularności.

Thornton: Gdzie ta inflacja?

Inflacyjna i keynesowska polityka prowadzona przez Stany Zjednoczone, Europę, Chiny i Japonię spowodowała, że żyjemy w gospodarczym i finansowym środowisku, w którym bankierzy boją się pożyczać, przedsiębiorcy boją się inwestować i każdy boi się o waluty, z którymi musi przetrwać. Z tego powodu inflacyjne prognozy się nie sprawdziły.

Salerno: Druga strona monety biliondolarowej

Mimo swej pozornej niedorzeczności, pomysł stworzenia monety o wartości biliona dolarów sugeruje nam, jak dzisiejszy fatalny system monetarny można zastąpić innym, odrobinę lepszym.

Davidson: Krytyka teorii nierównowagi monetarnej i systemu rezerwy cząstkowej

Jest oczywiste, że zmiana w popycie na pieniądz nie powoduje żadnych załamań rynkowych. Emisja środków fiducjarnych w systemie „wolnej bankowości” nie łagodzi zaburzeń koordynacji rynkowej. Przeciwnie, rodzi ona problem, który, według zwolenników tego systemu, miałaby rozwiązywać.

Kopernik: Zasady bicia monety

W związku z 540. rocznicą urodzin Mikołaja Kopernika prezentujemy Państwu jego traktat o reformie monetarnej w Prusach pt. "Zasady bicia monety" z 1526 r. Tym samym chcemy pragniemy wykazać, iż Kopernik był nie tylko wybitnym astronomem, ale także ekonomistą, który na ponad kilkadziesiąt lat przed Greshamem sformułował prawo znane obecnie jako prawo Kopernika-Greshama.

Cochran: Przekleństwo kredytu fiducjarnego

Krugman i DeLong połączyli ostatnio siły i przypuścili atak na swoich blogach na austriacką szkołę ekonomii, a w szczególności Ludwiga von Misesa. Takie działania ze strony keynesistów przypominają bardzo negatywną recenzję, jaką sam Keynes napisał o niemieckim oryginale "Teorii pieniądza i kredytu". Tymczasem dokładny przegląd poglądów Misesa (i Hayeka) oraz jego teorii, a także towarzyszące im wnioski na gruncie ostatnich wydarzeń gospodarczych, opracowane przez takich uczonych jak Garrison, Salerno, White, Ravier, Higgs, Boettke czy Lewin przekonałyby wielu rozsądnych ludzi, że cała filozofia Misesa była wręcz bezbłędna.